連結財務(Consolidated Financial Statements)という言葉を聞いたことがありますか?

連結財務は、企業グループにおける財務情報のまとめ方であり、投資家や経営者にとって非常に重要な概念です。

本記事では、連結財務とは何か、なぜ連結財務が必要なのか、そしてどのように解釈すべきかについて詳しく解説します。

2. 連結財務とは何か?

2.1. 複数の企業をひとつのまとまりとして捉える

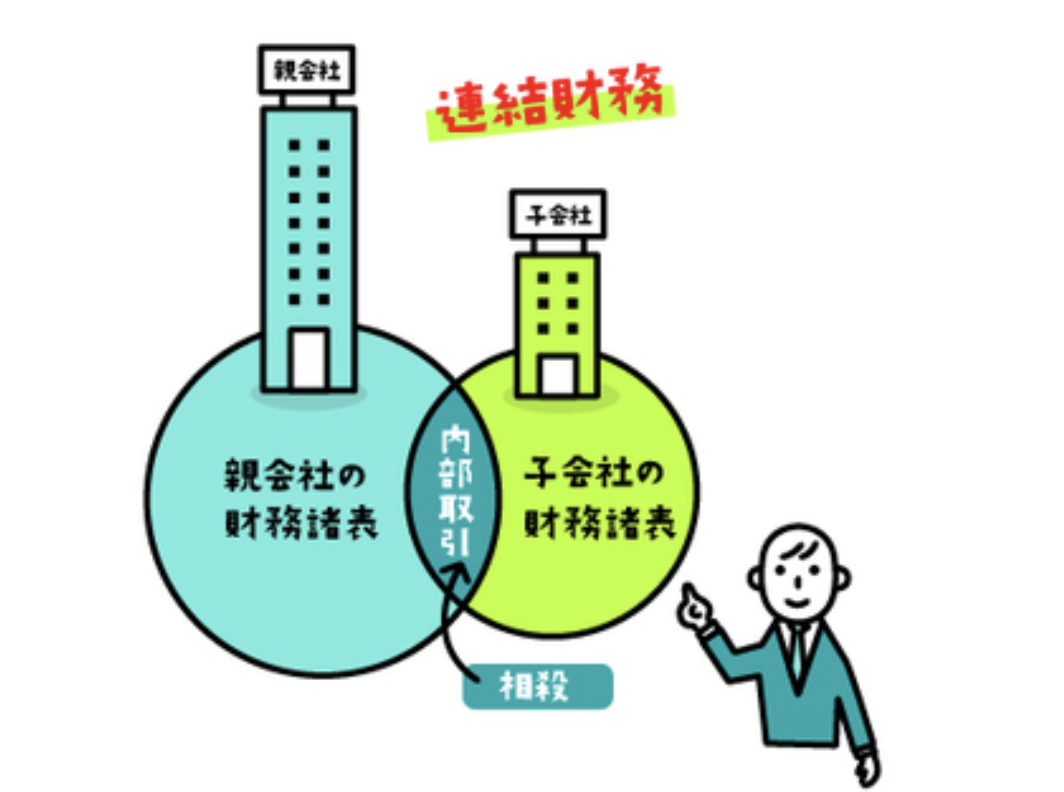

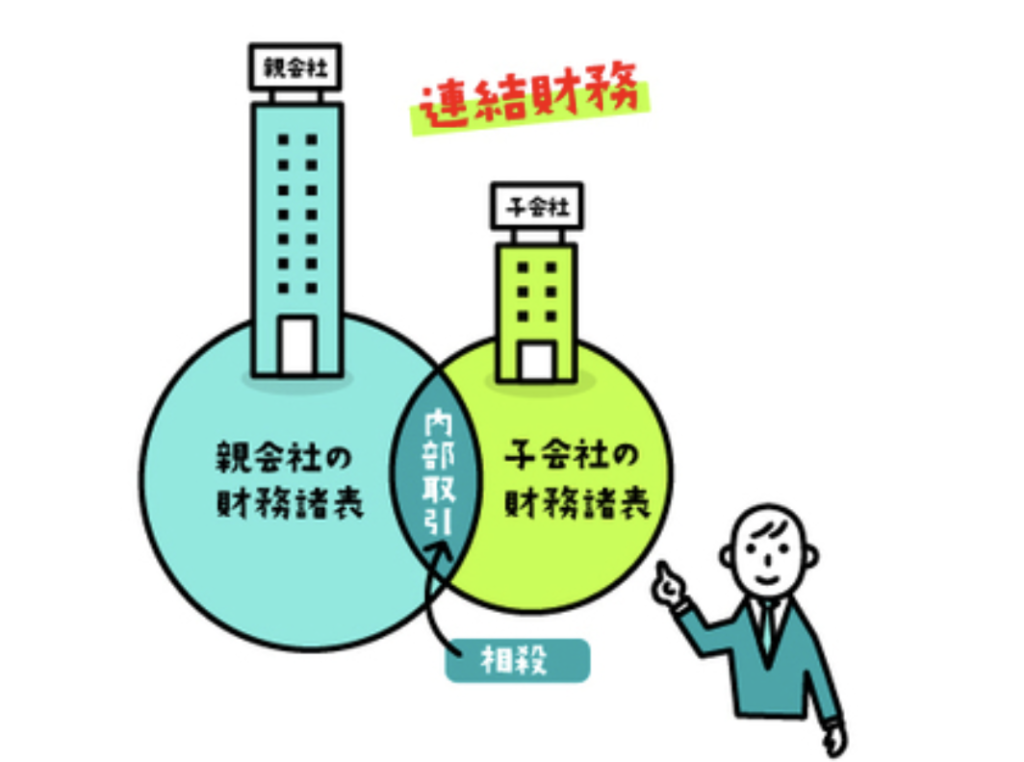

連結財務とは、複数の企業が親子関係や子会社の持分を通じて一つのまとまりとして捉えられる場合、それらの企業の財務情報を合算・統合して表示することを指します。

これにより、親会社と子会社を一体として財務状況を把握できるため、企業グループ全体の健全性やパフォーマンスを評価するのに役立ちます。

2.2. 親会社と子会社

連結財務の中で、親会社(親会社企業)と子会社(子会社企業)という二つの主要な役割が存在します。

親会社は通常、子会社の多数の株式を所有し、経営に対する支配力を持っています。

子会社は、親会社の支配下にある企業で、親会社からの支配を受けることが一般的です。

3. 連結財務の必要性

連結財務が必要とされる主な理由は以下の通りです。

3.1. 企業グループ全体の財務状況を把握するため

連結財務を作成することで、親会社だけでなく、子会社を含む企業グループ全体の財務状況を把握できます。

これは投資家や経営者にとって、グループ全体の健全性やリスクを正確に評価するために欠かせない情報です。

3.2. 法的要件や規制への適合

多くの国や地域では、法的要件や規制に従い、特に親会社が子会社に対する支配力を持っている場合、連結財務を作成・公表することが義務付けられています。

これには株式市場に上場する企業や金融機関にとって特に重要な役割があります。

4. 連結財務の概要

連結財務の作成プロセスは以下のようになります。

4.1. 子会社の財務諸表の取得

まず、子会社から財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書など)を収集します。

これらの財務諸表には、子会社の独自の財務情報が含まれています。

4.2. 子会社の財務情報の調整

次に、子会社の財務情報を親会社の会計基準に合わせて調整します。

これは、異なる会計基準を使用している場合に通貨換算や会計方針の調整を行う必要があるためです。

調整の目的は、連結財務諸表の一貫性と正確性を確保することです。

4.3. 連結財務諸表の作成

子会社の財務情報を調整した後、連結財務諸表を作成します。

これには、親会社自体の財務情報と子会社の情報が含まれます。

主要な連結財務諸表には以下のものがあります。

- 連結貸借対照表(連結バランスシート): 企業グループ全体の資産、負債、資本などの財務状況を示します。

- 連結損益計算書(連結インカムステートメント): 企業グループ全体の収益、費用、利益などを示します。

- 連結キャッシュフロー計算書(連結キャッシュフローステートメント): 現金の流れを追跡し、キャッシュフローに関する情報を提供します。

4.4. 連結財務諸表の公表

最後に、連結財務諸表は投資家や規制当局、株主などに公表されます。

これにより、企業グループの財務状況が透明になり、利害関係者が正確な情報を利用できるようになります。

5. 連結財務の解釈

連結財務を解釈する際には、以下のポイントに注意することが重要です。

5.1. 投資家の視点からの評価

連結財務を分析する際、投資家は企業グループ全体の財務状況を評価します。

これにより、子会社の個別の財務状況だけでなく、親会社との関係やグループ全体のリスクを考慮することができます。

5.2. 経営者の意思決定への活用

経営者は、連結財務を通じて企業グループの業績を把握し、戦略的な意思決定を行います。

財務諸表のデータを活用して収益性向上やコスト削減策を検討することが一般的です。

5.3. リスク評価

連結財務は、グループ全体のリスクを評価するための貴重な情報源です。

投資家や規制当局は、連結財務を通じてリスク管理に役立つ情報を得ます。

6. まとめ

連結財務は、企業グループ全体の財務情報をまとめて提供するための重要なツールです。

投資家や経営者にとって、連結財務を理解し、適切に活用することは、資産形成や経営戦略の成功に不可欠です。

企業が持つ子会社との関係や親子関係を明確にするためにも、連結財務は大きな価値を持っています。

コメント